Contactar con el ilustrador

Contactar con el ilustrador

Índice de contenido

- Definición de Ampliación de Capital

- Ejemplo de una Ampliación de Capital

- Por qué se hace una Ampliación de Capital

- Métodos de ampliación de capital

- Tipos de capital con el que se amplía el capital social

Ampliación de Capital

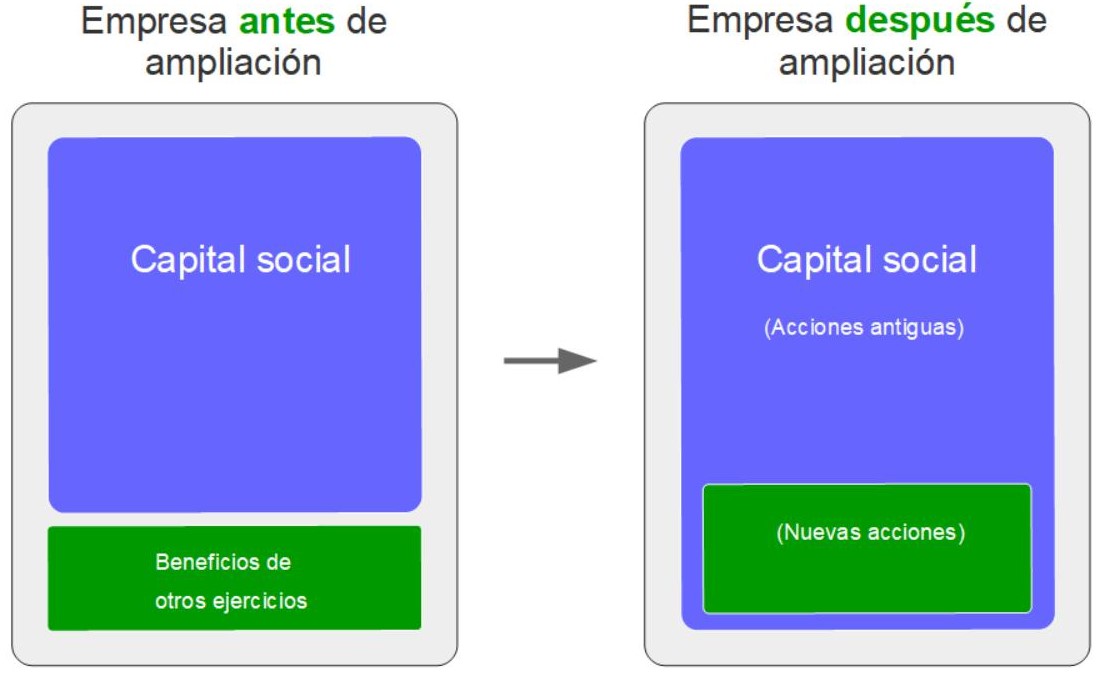

La Ampliación de capital es una operación que permite a las empresas incrementar su capital, normalmente a través del ingreso de dinero por la venta de nuevas acciones, sin tener que endeudarse.

Una ampliación de capital puede realizarse emitiendo nuevas acciones o aumentando el valor de las ya existentes. En ambos casos, el valor de recursos que no formaban parte de la empresa, como el dinero en las cuentas privadas de inversores, será introducido en las nuevas acciones o en las acciones que ya existían, dándoles valor o aumentando la cantidad de valor que estas representan respectivamente.

Aquí es importante entender de donde sale el valor que hace que las nuevas acciones lo tengan.

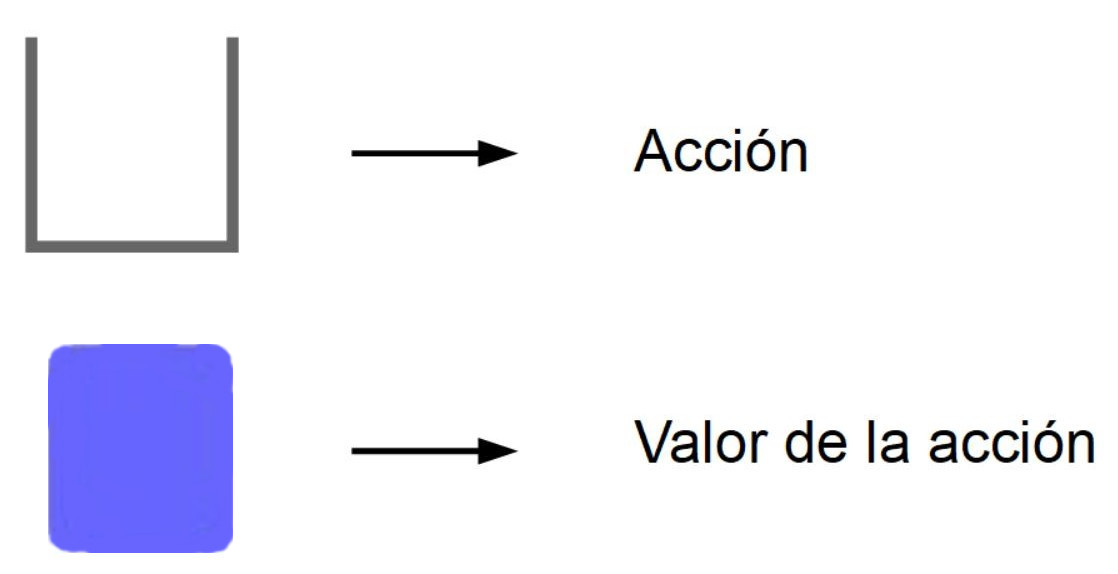

Metáfora: Imagina por un momento que las acciones fueran vasos. Entonces el valor sería agua.

Al ser creada una nueva acción, esta está vacía de valor. Solo cuando esta acción es comprada, pasa a representar el valor del dinero que ha sido pagado por ella.

Si la empresa doblara su número de acciones en una ampliación de capital y no vendiera ninguna, su valor pasaría a valer la mitad, ya que contablemente el doble de acciones representarían los mismos activos.

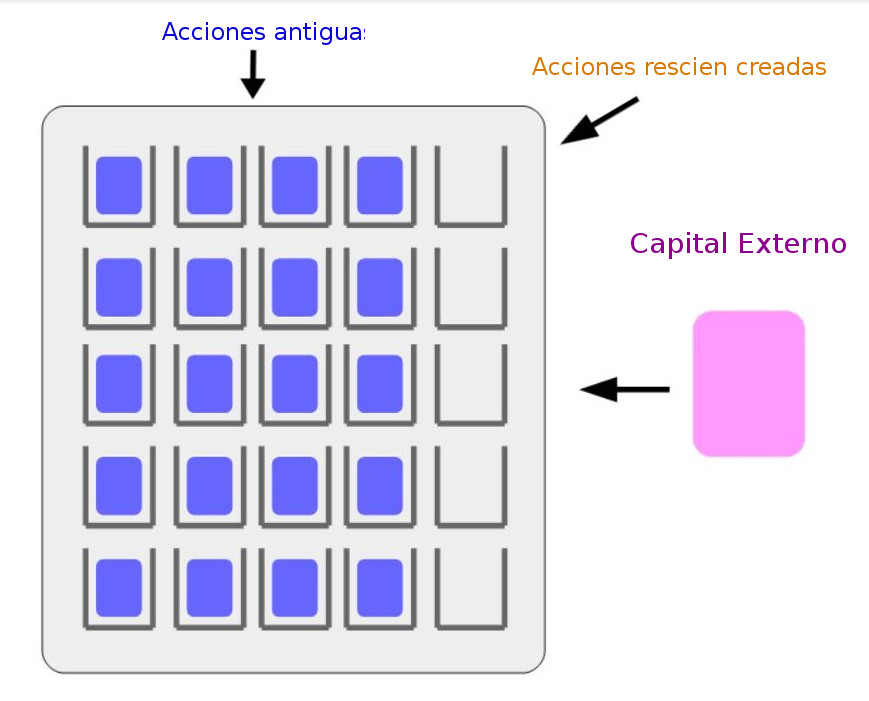

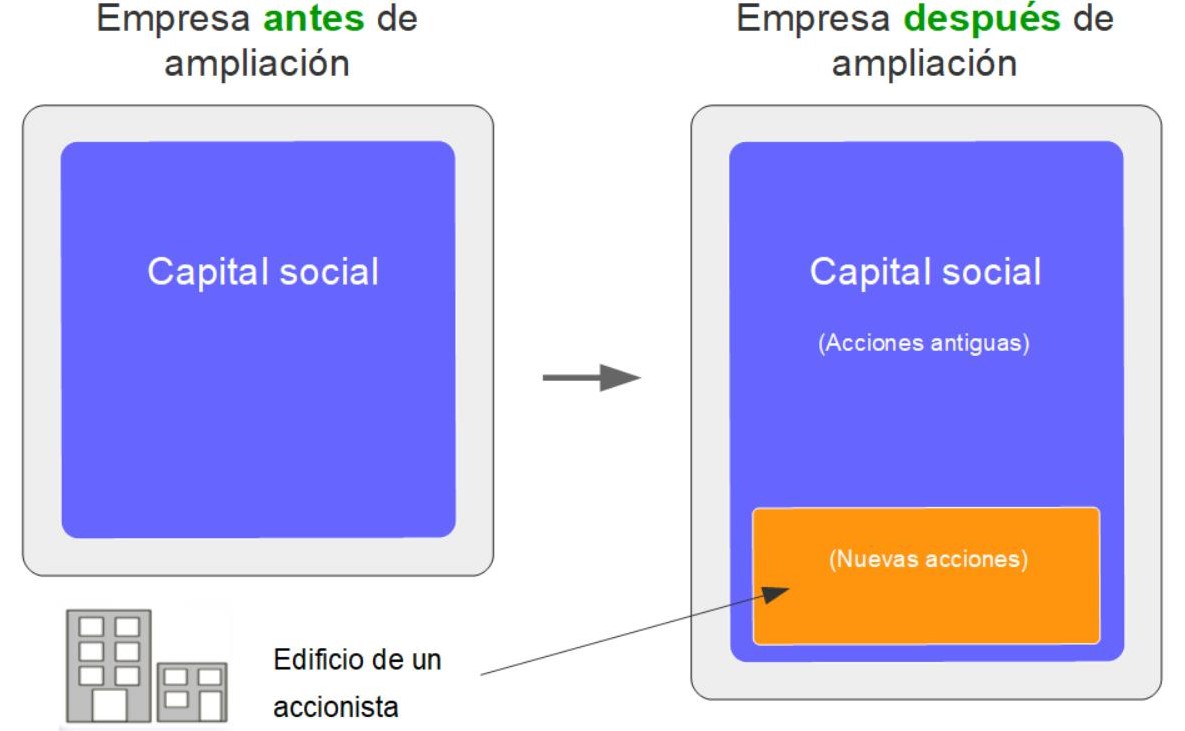

El valor que se introduce en las nuevas acciones puede tener muchos orígenes. El más conocido es el del dinero que los inversores pagan por esas acciones, aunque también podrían pagar con bienes, como por ejemplo un edificio, un programa, o incluso una empresa externa que pasa a ser adquirida. El capital entrante también puede ser la anulación de un saldo negativo, como compensar una deuda, es decir, dejando de cobrar una deuda contra la empresa.

Métodos para ampliar capital

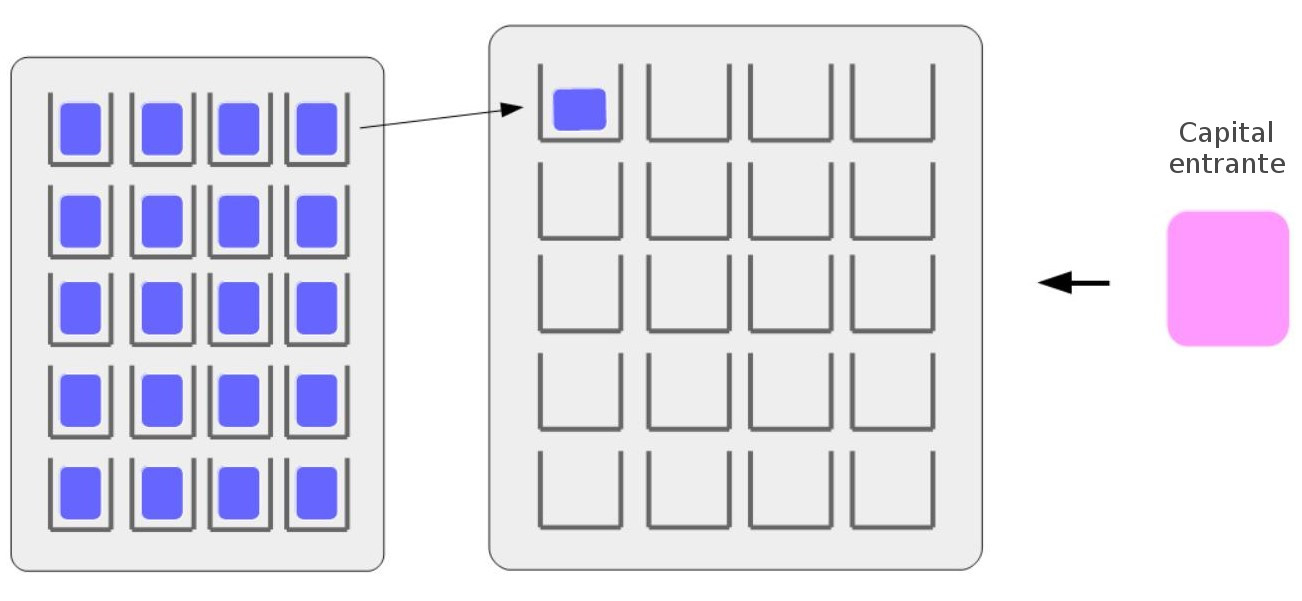

Ampliación de capital emitiendo nuevas acciones

Si esa empresa vendiera todas las acciones, el valor de esas nuevas acciones pasaría a ser el dinero que se pagó por ellas.

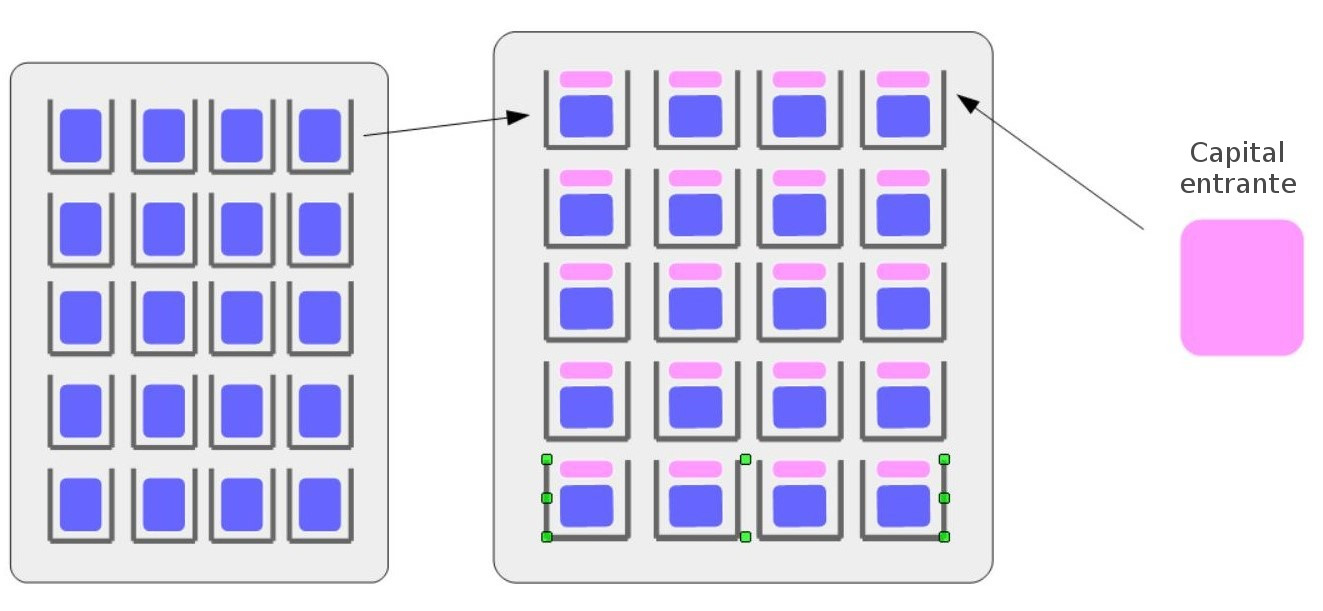

Ampliación de capital incrementando el valor de las acciones existentes

Raramente la realidad es tan simple, y en el valor de mercado entran a modificar el precio de las acciones factores como, el para qué se está llevando a cabo la ampliación de capital. Si se amplía para una adquisición que va a aumentar el potencial de la empresa, el valor de las acciones podría subir, mientras que si se amplía capital para pagar deudas que el beneficio operativo de una empresa no puede afrontar, el precio de las acciones puede bajar, ya que ello indicaría que el dinero que se obtuvo al generar esas deudas no se invirtió de una forma lo bastante eficiente como para que pudiera parar la deuda.

Si una empresa tiene un valor de 100 litros (millones de euros de capitalización o valor contable) y 1000 vasos (acciones), cada vaso contendría 0,1 litro de agua.

Cuando hay una ampliación de capital basada en la emisión de nuevas acciones, la empresa está creando nuevos vasos, que se llenarán cuando se introduzca valor en ellas, bien venga este de inversores externos o de reservas por beneficios de años anteriores.

Tipos de ampliaciones de capital según la naturaleza del capital entrante

El valor aportado puede tener diferentes composiciones o salir de diferentes lugares, como:

- Dinero que los inversores tengan en sus cuentas particulares y vayan a usar para comprar las acciones: Ampliación de capital a partir de aportaciones dinerarias.

- Bienes que los inversores posean, como un edificio, y que vayan a dar a la empresa a cambio de las acciones: Ampliación de capital a partir de aportaciones NO dinerarias.

- Deudas que la empresa pudiera tener con personas o entidades y que se transformará en acciones en el momento de la ampliación: Ampliación de capital por compensación de crédito contra la sociedad.

- Dinero que ya estuviera dentro de la empresa en forma de beneficios no distribuidos: Ampliación de capital por transformación de reservas o beneficios.

El efecto final de cualquier ampliación de capital es el aumento de valor de la sociedad, bien sea introduciendo este valor en forma de dinero o bienes, bien sea transformando el valor de ciertos activos, como deudas o beneficios no distribuidos en valor de acciones nuevas (Emisión de nuevas acciones), sea llenando de valor a acciones nuevas o dando mas valor a las que ya existían (Aumento del valor nominal de las acciones existentes).

Por qué se hace una Ampliación de Capital

El movtivo habitual y teórico es el reunir más capital para realizar nuevas inversiones o pagar deuda, aunque existen otras razones por las que esta se lleve a cabo.

Por ejemplo, realizar una ampliación de capital por transformación de reservas o beneficios lo único que hace es transmitir el valor del dinero que estaba contabilizado como beneficios al capital social, aunque muy probablemente ese dinero ni siquiera se mueva de la cuenta bancaria durante esa operación.

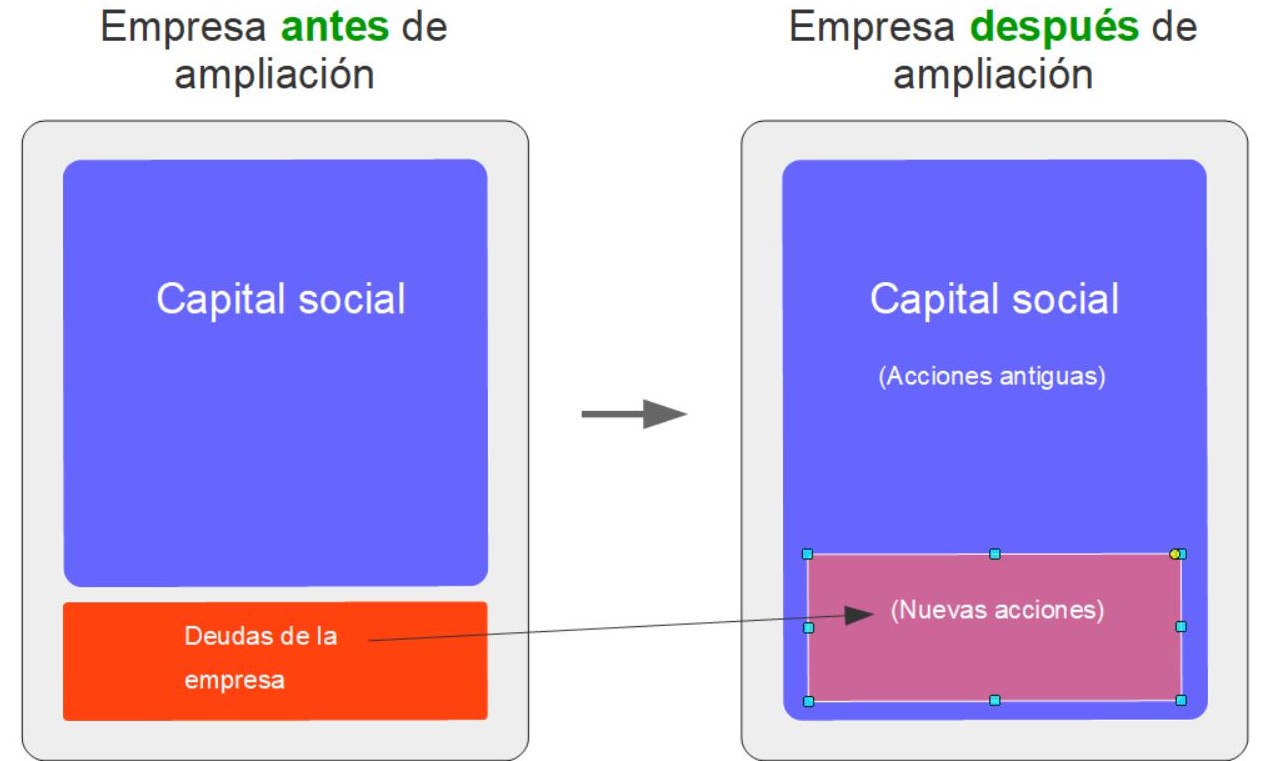

Otro ejemplo sería la trasformación del valor de la deuda que tenía la empresa en valor de las nuevas acciones. Ningún euro se ha movido en esa operación, la empresa no tiene más dinero del que tenía antes para realizar inversiones. El valor ha pasado contablemente de ser una deuda a ser acciones nuevas, aunque esa transformación sí que pueda beneficiar a la sociedad de otras formas, por ejemplo, al hacer desaparecer de los libros contables una parte de la deuda, lo cual facilitará que entidades bancarias le concedan nuevos préstamos.

Ejemplos de diferentes tipos de ampliaciones de capital

Ampliación de capital a partir de aportaciones dinerarias

Ampliación de capital a partir de aportaciones NO dinerarias

Ampliación de capital por compensación de crédito contra la sociedad

Ampliación de capital por transformación de reservas o beneficios