Contactar con el ilustrador

Contactar con el ilustrador

- Definición de derecho de suscripción preferente

- Para qué sirve el derecho de suscripción preferente

- Ejemplo de suscripción preferente de acciones

- Opciones de los accionistas ante una ampliación de capital

- Cómo se calcula el valor teórico del derecho de suscripción preferente

- No confundas derecho suscripción preferente con estos conceptos

Definición de derecho de suscripción preferente

Cuando una empresa emite nuevas acciones, el derecho de suscripción preferente da prioridad de compra los accionistas ya existentes, frente a inversores que aún no tienen ninguna acción de la misma. Del total de las nuevas acciones emitidas, los accionistas antiguos tendrán derecho de suscripción preferente solo en una parte proporcional a la participación que ya tenían de la empresa, de manera que dicho derecho de suscripción preferente asegure a los antiguos accionistas la posibilidad de ser propietarios del mismo porcentaje de la empresa que tenían antes de la emisión de esas nuevas acciones.

Para qué sirve el derecho de suscripción preferente

El derecho de suscripción preferente (o DSP) sirve para que los accionistas antiguos puedan mantener su porcentaje de propiedad de una empresa que va a emitir nuevas acciones. La compañía que realiza la ampliación de capital puede decidir que las nuevas acciones sean ofrecidas a los inversores existentes por un precio menor al precio de mercado de las acciones en circulación.

La ejecución del derecho de suscripción preferente implica un desembolso dinerario por parte de los accionistas antiguos que deseen mantener su porcentaje de peso en la empresa. Existe la posibilidad de que las nuevas acciones emitidas sean gratuitas para los accionistas antiguos, pero en este caso esta ventaja se llamaría: derechos de asignación gratuita.

Si un accionista antiguo no compra la parte proporcional de las nuevas acciones sobre las que ostenta ese derecho de suscripción preferente, perderá poder de voto y parte de los beneficios que tenía antes de esa emisión de nuevas acciones. A ese fenómeno se le denomina: Dilución de acciones.

Aquí puedes leer la descripción que la CNMV hace del derecho de suscripción preferente.

Ejemplo de suscripción preferente de acciones

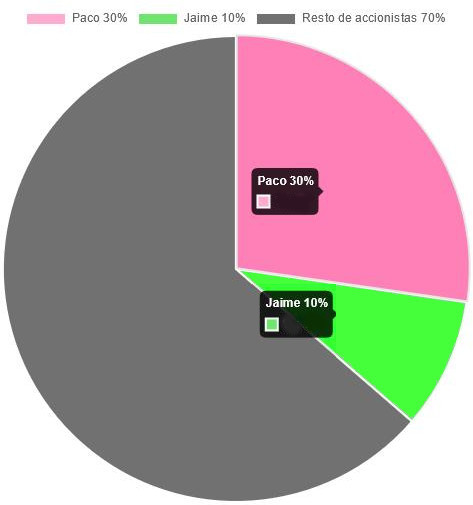

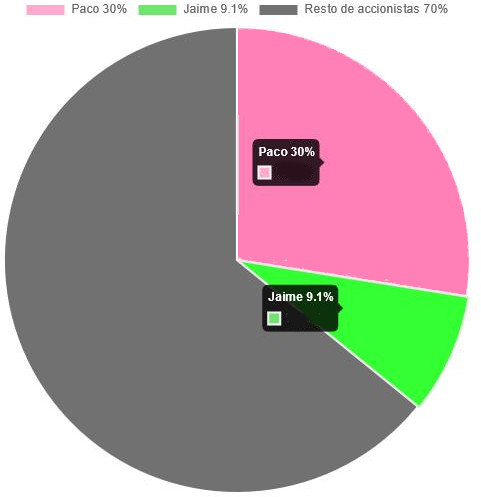

Paco y Jaime son accionistas de la compañía CECO Telecom. La junta directiva de CECO Telecom necesita dinero para comprar una empresa competidora, y decide llevar a cabo un a ampliación de capital, emitiendo 10.000 nuevas acciones, que se sumarán a las 100.000 acciones que ya estaban en circulación, aumentando con el movimiento un 10% en número de acciones.

El derecho de suscripción preferente solo existirá hasta día 30 del presente mes, que sería la fecha límite de suscripción de los derechos, por lo que si Paco o Jaime no hicieran uso de ese derecho pero quisieran mantener el su porcentaje de participación en la empresas, después después de día 30 deberían adquirir las acciones a precio de mercado.

Paco tenía 30.000 acciones, mientras que Jaime tenía 1.000. En este caso práctico de adquisición preferente de acciones, las acciones de CECO Telecom cotizan a 10€ por acción en el momento de la ampliación de capital, y el valor teórico del derecho de suscripción preferente es de 9€ por derecho.

¿Qué opciones tienen los accionistas con DSP ante una ampliación de capital?

- Hacer uso de su derecho de suscripción preferente, aumentando así el número de acciones que tiene de la empresa

- Vender el derecho de suscripción preferente a otros accionistas

- Vender una parte de los derechos y suscribir el resto

- No hacer nada, con lo que el derecho desaparecerá después de la fecha límite

Paco, con un 30% de participación en la empresa, es un accionista importante de CECO Telecom, y decide hacer valer sus derechos de suscripción preferente para no perder poder de voto. Con ese objetivo en mente, Paco da la orden de suscripción al intermediario financiero en el que tiene depositadas las acciones de CECO Telecom.

Si la ampliación de capital es del 10% de las acciones existentes, Paco tendrá un DSC sobre 3000 acciones, que es el 10% de las 30.000 acciones que ya poseía antes de la emisión de las nuevas acciones.

Paco da la orden a su broker de suscribir las 3.000 nuevas acciones sobre las que tiene un derecho preferente de suscripción al precio de 9€ por acción, lo cual supondrá un desembolso para Paco de 27.000€.

Jaime, por su parte, decide poner a la venta sus DSP, que equivalen a 100 acciones (el 10% de la ampliación de capital aplicado a las 1000 acciones que tenía Jaime). Esos 100 derechos de suscripción preferente son vendidos por 0,09€ el derecho, por lo que Jaime recibirá un ingreso de 9€.

En este ejemplo, después de la ampliación de capital, Paco habría aumentado su número de acciones en CECO Telecom para mantener su porcentaje de participación y, por tanto, su poder de voto, mientras que Jaime habría disminuido su porcentaje de propiedad en la empresa, aunque habría obtenido beneficios económicos por la venta de esos derechos.

Calcular el valor teórico de los derechos de suscripción preferente

Para calcular el valor teórico de los derechos de suscripción preferente hay restar al precio de las acciones antes de ampliación (que sería el valor de mercado) al precio medio ponderado, de todas las acciones, después de dicha ampliación. Para ello, es necesario calcular el precio estimado de la acción después de la ampliación de capital. Si las acciones que un accionista puede adquirir a través de los derechos de suscripción preferente es menor alq valor de mercado, la media ponderada hace que el precio medio de la acción disminuya. Veamos la siguiente fórmula:

Valor de la acción después de la ampliación de capital

|

Número de acciones en circulación ANTES de la ampliaciónde capital

x

Valor de mercado de las acciones ANTES de la ampliaciónde capital

+

Número de acciones nuevas EMITIDAS en la ampliación de capital

x

Valor de EMISIÓN de las acciones nuevas

Número de acciones en circulación ANTES de la ampliación de capital

+

Número de acciones nuevas EMITIDAS en la ampliación de capital

|

Cálculo del valor teórico de los derechos de suscripción preferente

Ejemplo

Si tomamos como ejemplo el caso práctico anterior, este sería el cálculo:

|

(100.000 acc. x 10 €/acc.) + (10.000 acc x 9 €/acc.)

100.000 acc. antiguas + 10.000 acc. nuevas |

= | 9,91 €/acc. |

El valor teoricio de los derechos de suscripción preferente de nuestro ejemplo será:

| 10 €/ac. | - | 9,91 €/acc. | = | 0,09 €/derecho. |

No confundas el derecho de suscripción preferente con estos conceptos

En el mundo empresarial existen otros conceptos parecidos con los que es fácil confundirse, pero que no significan lo mismo:

- Derecho de adquisición preferente

- Acciones preferentes

- Preferencia de liquidación